全面降准仅1个多月,今天央行又发布了降息公告,而且一次下调10个基点!

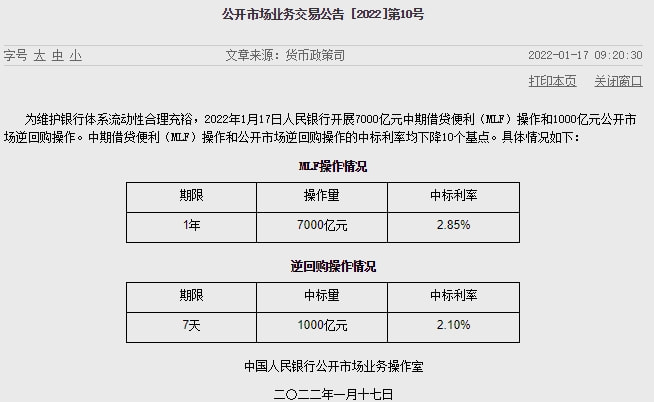

1月17日,人民银行发布公告称,为维护银行体系流动性合理充裕,当天开展7000亿元中期借贷便利(MLF)操作和1000亿元公开市场逆回购操作。中期借贷便利(MLF)操作和公开市场逆回购操作的中标利率均下降10个基点。

受政策利率降息利好影响,股债市场均有强烈反应。经历了上周的持续低迷后,本周一早上,A股全线高开,其中,创业板指数开盘不久就涨超1%。国债期货全线高开,10年期主力合约涨0.17%,5年期主力合约涨0.19%。

而此番降息背后也牵扯了多重因素的影响。

从市场层面看,年初以来,DR007利率持续低位运行,1月13日,DR007加权平均利率录得2.19%,持续明显低于7天逆回购利率。相关专家表示,央行对政策利率的调整往往是先动量、后动价,因此若随着央行主动供给货币的增多,DR007表现出持续明显低于7天逆回购利率,则央行存在降息的空间进行“随行就市”。1月以来DR007持续低位运行,或体现央行主动流动性调控意图。

日前公布的信贷社融及CPI、PPI等经济数据也加大了市场对于降息窗口将逐步打开的预期,去年12月份PPI-CPI剪刀差缩小至8.8个百分点,下游企业利润空间不断释放,但中小微企业生存困境仍在。大宗商品保价稳供措施要持续发力,但更主要的是需要财政和货币政策同步启动,加大宽松力度,助力企业纾困。

也有观点认为, “稳增长”与“宽信用”不足以构成此次降息的充分条件,强化市场预期,进而实现稳就业目标或是此次降息的主要考虑。当前小微企业生产经营形势已经跌至疫情后的最差境况,急需宏观政策的支持。财政与结构性政策工具虽然可缓解中小企业的成本压力,但提振预期还需要降息的推动。毕竟,困难时期“信心比黄金更重要”。

当前经济下行压力暴露出的’预期弱’问题,在三大挑战中最为棘手。鉴于降息具有强烈的信号指示意义,央行选择年前调降MLF利率,可能多从提振企业预期、稳定就业来考虑。如是,近期央行可能还会推出降准、调降7天逆回购利率等多项政策措施,集中火力扭转市场预期。

在政策利率降息的强势带动下, 1月20日(本周四)新一轮的贷款市场报价利率(LPR)最新报价中,或许也将会带动近两年未动的5年期LPR下调。

当前5年期LPR为4.65%,上一次下调还是2020年4月20日从4.75%下调至4.65%,彼时的背景是疫情爆发初期,货币政策为应对危机大力进行逆周期调节。1年期LPR此次亦有可能继续下调,2021年12月20日,1年期LPR在前期全面降准释放长期低成本资金的带动下下调5个基点至3.80%。