文章| 姜郝

自2016年首进南京,落子江宁以来,美的置业6年间开发过不少作品,但论起打造的标杆是哪个项目时,却发现美的置业在南京并没有足够出彩、让市场铭记的扛鼎之作。

深耕多年却没有代表作,一时间美的置业是否具备硬实力,也成为外界更为关注的核心问题。

一

入宁6年全靠合作 自身品牌号召力不足

为什么质疑美的置业是否具备硬实力?

因为进入南京后,美的置业的开端并不顺利,在家电行业中的品牌号召力,在地产圈里变得失灵。

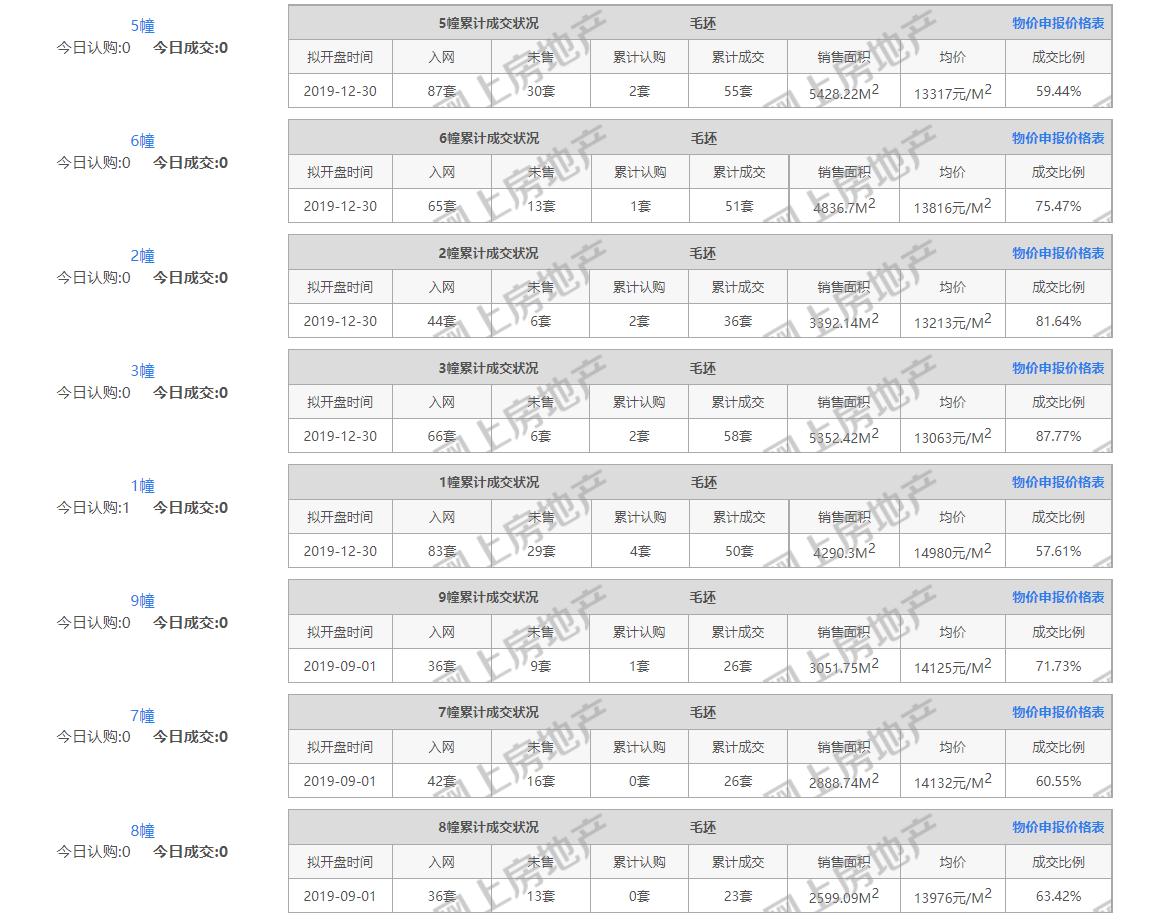

2016年,美的置业在横溪打造雍翠园,正式进军南京市场。这个由美的独立开发的项目在入市之后便遇冷,从2019年首开后,至今还有一小半的房源仍未销售。

网上房地产数据显示,美的雍翠园入网719套住宅,未售183套,实际去化75%。首个亮相的作品卖出这样的成绩,实在不尽如人意。而同年入宁的星河、融信等房企,首个项目早就实现清盘。

一方面项目拿地研判出现失误,地处南京的冷门区域,与主城连接不够密切,大多都是地缘性客户,购买力有限;

另一方面项目品牌影响力有限,对于美的大多数人第一反应是空调等家电,很难和楼盘关联,加上项目体量较大,去化难度又进一步上升。

但此后,美的与其他房企合作开发的项目,不少却卖得风生水起!

例如与万科合作开发的金域东方,作为淳化拓荒盘已经全部售罄;

与建发合作的润锦园,新中式风格被市场认可,三次开盘三次摇号,且开盘当天基本售罄;

与金科合作的山和宸园,毛坯产品在现下市场非常稀缺,入市以来去化近8成;

……

独自操盘去化困顿,联合开发却都能达成热销,这一现象已不是偶然。

对于美的置业而言也确实是个值得深思的问题!诚然联合开发能够分摊资金压力与风险,背靠品牌实力更强的房企实现项目顺利去化也是销售思路,但长期依赖只会让自身品牌号召力与影响力更加式微,更难凸显硬实力。

二

毛利率惨淡 月销与成本背道而驰

南京市场的表现只是一个缩影,而缩影背后折射的是美的置业难以回避的大问题!

品牌影响力式微导致项目销量不足,依赖合作开发影响权益占比,这两点直接对应的便是销售额、营收和利润,利润难以覆盖支出成本,企业的运转多少会出现问题,而这些影响在美的置业的财报里已开始显现。

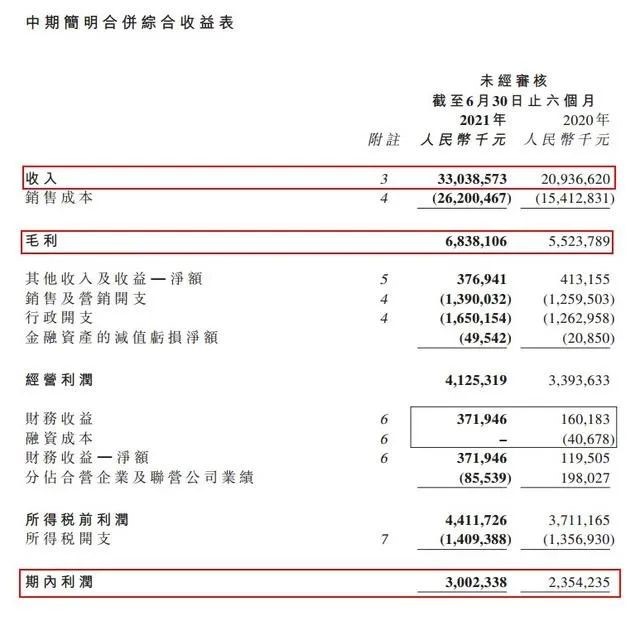

2021上半年,美的置业实现合同销售金额约826亿元,同比增长71%;合约销售面积687万平米,同比增长57%;合约销售均价12028元/平米,同比增长9.3%。

然而,和销售增速形成强烈对比的是,美的置业的毛利率情况着实有些惨淡!

2021年上半年,美的置业毛利率继续行业中低位徘徊。中报显示,上半年其毛利率为20.68%,同比下降5.7%,比2015年以后的所有年份都低。

与此同时,美的置业的毛利增速相对弱。2021上半年美的置业毛利68.38亿元,2020年同期这一数据为55.24亿元,同比增速23.79%。

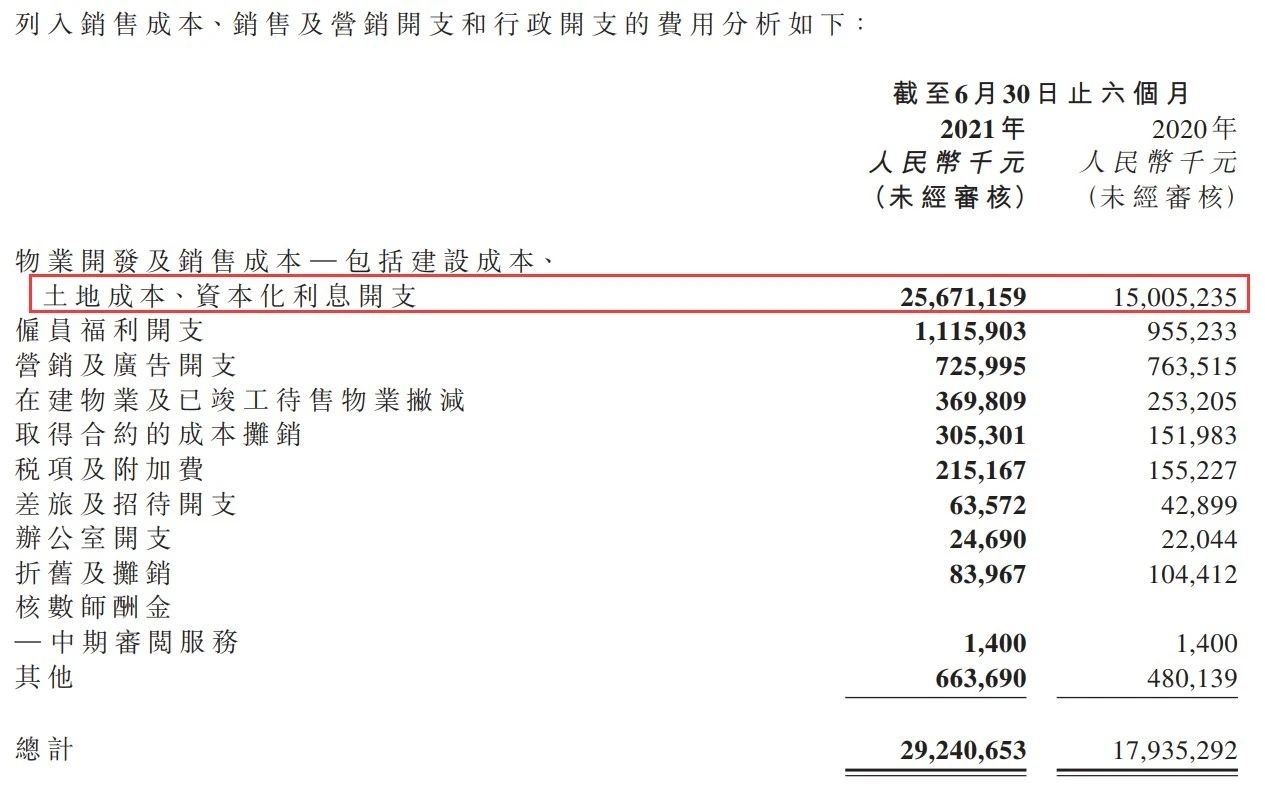

为何营收增速和毛利增速有如此大的差距,问题或在美的置业的销售成本之中。

数据显示,2021上半年,美的置业的销售成本为262.00亿元,比2020年同期的154.13亿元多了100多个亿,同比增长71.08%。

更大的问题在于,下半年后美的置业的业绩开始一降再降。

数据显示,2021年7月单月美的置业实现合约销售104.9亿元,较上月环比下降达22.1%;8月份单月美的置业实现合约销售81.5亿元,较上月环比下降22.31%,9月份单月美的置业实现合约销售79.4亿元,较上月环比下降2.5%,值得注意的是,美的置业的单月销量自5月份以来下跌49.3%,销量接近腰斩。

此外,美的置业的拿地金额同比增加超三成、拿地成本上涨六成。据相关数据显示,2021年1-8月,美的置业拿地花费291亿元,排名18,拿地面积284万平米,平均拿地价每平米10247元。

而去年同期,美的置业拿地花费215亿元,排名32,拿地面积341万平米,平均拿地价每平米6305元。

由此计算,今年前8月美的置业拿地价金额较上年同期增加35.3%,平均拿地价每平米上涨3942元,涨幅为62.5%。

这也不禁让人担忧,在如今大环境下继续花费如此大的成本拿地,当真能顶得住吗?

综上可见,美的置业在成本、利润控制方面与其销售规模不在一个水平上,尤其是下半年来连续下滑的业绩都难以覆盖疯狂拿地的成本支出;

同时,美的置业在品牌号召力上仍旧还有上升空间,就以南京来看,深耕6年过度依赖合作开发,没有出彩的代表作品是其最大的短板,难以形成稳定的口碑和粉丝群体。