江南时报讯(记者 陈衍晖)8月21日晚间,第一家公布中报的农商行——常熟银行披露2020年半年报。上半年,常熟银行营收和净利润均实现正增长,但净利润增速明显放缓。

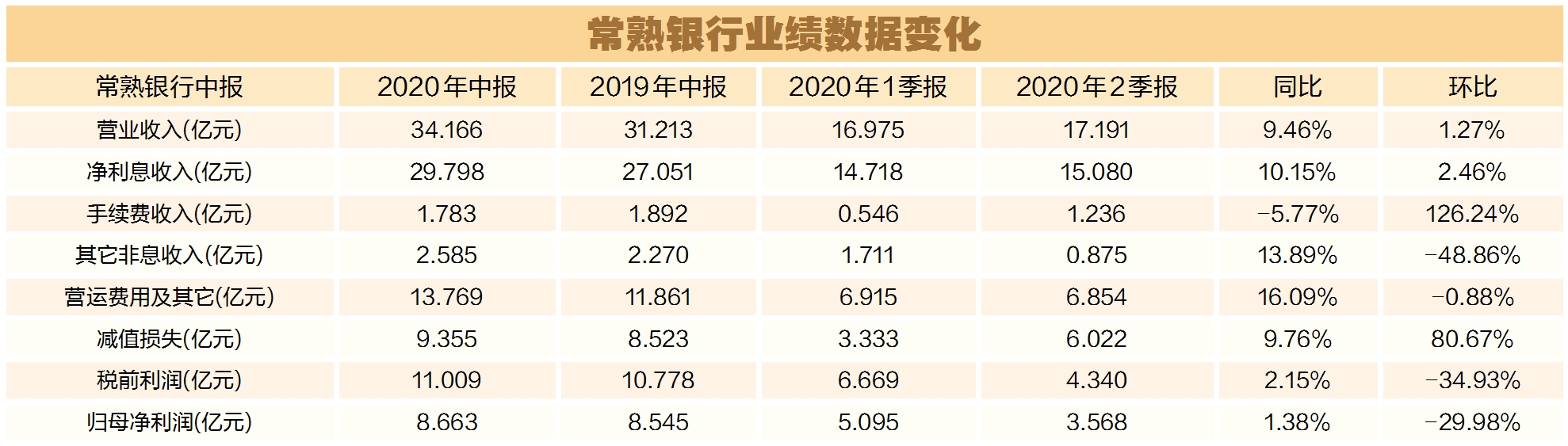

今年上半年,常熟银行总资产突破2000亿元,同比增长14.69%;实现营业收入34.17亿元,同比增长9.46%(一季报同比增长10.41%);实现净利润8.66亿元、同比增长1.38%(一季报同比增长14.05%),营收、净利润均实现正增长,但净利润增速明显放缓。

常熟银行的收入特点具有很强的农商行特点——净利息收入占营收的比例很高(占比高达87.19%),上半年,该行净利息收入29.8亿元,同比增长10.15%。其它非息收入表现正常,1-6月同比增速为13.89%,略高于总营收的增速。需要关注的是,收支相抵后,常熟银行的手续费净收入在上半年出现同比负增长,主要原因是该行手续费支出同比增长超过80%,中报披露原因是为了推广“码上付”产品,为客户承担渠道费用所致。

进一步拆分报表观察,上半年,常熟银行总资产同比增长14.69%,高于净利息收入的增速(净利息收入同比增长10.15%),按理说净息差应该同比有所下滑。但记者对比2019年和2020年的中报后发现,2019年中报常熟银行的净息差为3.03%,2020年中报净息差不但没下降,还提升到3.3%,这是什么原因导致的?

再看数据:2019年中报显示的2018年底净息差为3.0%,而在2020年中报里,显示的2018年底净息差为3.39%。原来,2020年中报中将净息差口径改了,而且数值偏高。根据经验判断,可能是常熟银行今年将生息资产和付息负债的口径调整了。

对比分析中报的收益率和成本数据可以看出,常熟银行的总资产收益率在今年上半年仍有提升,很可能是因为收益率较高的贷款占比有所增加。其中企业贷款利率同比下降了22个基点,而零售贷款利率则同比上升了8个基点至8.04%。

记者注意到,上半年,常熟银行吸纳存款的成本从去年的2.2%上涨到2.3%,而该行的负债中同业负债占比非常低,所以今年以来同业负债成本的持续下降并没有给常熟银行带来更多的收益。

近年来,常熟银行在农村金融布局方面动作频频,跨区域业务规模扩张发展迅速。目前,常熟银行直接控股兴福村镇银行,兴福村镇银行控股30家村镇银行。此外,常熟银行还参股8家机构,其中有6家为农商行,分别是江苏宝应农商行、武汉农商行、连云港东方农商行、江苏泰兴农商行、天津农商行、江苏如东农商行。

报告期末,常熟银行旗下村镇银行总资产250.27亿元,较上年末增37.86亿元,增幅17.82%。总存款202.50亿元,较上年末增50.65亿元,增幅 33.35%;总贷款191.89亿元,较上年末增20.60 亿元,增幅12.03%。贷款不良率1.04%,较上年末升0.12个百分点。