四川大决策投顾摘要:自动驾驶行业正处技术突破与成本下探的共振期,激光雷达、端到端算法等核心技术推动高阶智驾渗透率快速提升。比亚迪通过“智驾平权”策略将NOA功能下探至7万元级车型,带动2025年国内高阶智驾渗透率或超10%,而特斯拉FSD入华将加速行业竞争格局重塑。

1.自动驾驶:技术与效率的提升

自动驾驶是汽车产业变革的核心驱动力,正重塑着交通生态与出行模式。目前,自动驾驶正处于技术迭代与商业化探索并行阶段,L2级辅助驾驶已逐渐普及,而L3级及以上技术正不断突破。随着人工智能、传感器技术、车联网等关键技术的持续突破,自动驾驶系统的性能与安全性将大幅提升,成本有望降低,从而加速其商业化落地进程。

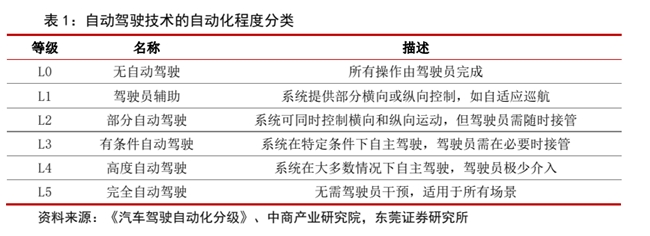

根据国际自动机工程师学会(SAE)和中国国家标准《汽车驾驶自动化分级》(GB/T 40429-2021),自动驾驶技术从L0到L5分为六个等级,从最低的L0级(无自动化,驾驶者全权操控车辆)到最高的L5级(完全自动化,车辆在任何环境下都能自主行驶,无需人类干预),级别递增代表着车辆自主能力的逐步提升,L1-L2级为辅助驾驶,可辅助驾驶者完成部分操作,如定速巡航、车道保持等;L3级为有条件自动驾驶,车辆在特定条件下自主驾驶,但需驾驶者随时准备接管;L4级为高度自动驾驶,能在大多数环境下自主行驶,仅在极端复杂情况需人工干预。

展望未来,自动驾驶的发展前景广阔。随着技术的持续突破,车辆将具备更高级别的自主决策能力,不仅能应对复杂多变的路况,还能与其他交通参与者实现无缝沟通与协同,构建起一个高度智能化的交通生态系统。城市的交通拥堵有望得到显著缓解,交通事故的发生率也将大幅降低。而且,自动驾驶的应用场景将不断拓展,从日常通勤的私家车,到物流运输的货车、公交系统的客车,甚至是特殊环境下的作业车辆,彻底重塑我们的出行和运输方式,开启一个高效、便捷、安全的全新交通时代。

2.自动驾驶产业链

自动驾驶产业链涵盖多个环节,上游主要包括传感器、芯片、线控底盘等硬件供应商,还包括高精度地图提供商、智能座舱和无人驾驶解决方案等;中游则是整车,包括乘用车和商用车企业,如比亚迪、小鹏等;下游为各类应用场景的终端用户,如物流、配送服务、自动驾驶公交车、无人网约车等多个领域。

3.政策端:全球共振,产业落地有望加速

海外诸多国家地区发布相关政策,特朗普赢得总统竞选后亦表示将加大对产业支持,产业有望形成全球共振。全球来看,美国作为自动驾驶的发源地,整体政策相对开放,Waymo和Cruise等已经被允许在部分地区实现商业化运营。德国则颁布《道路交通法-强制保险法》等法规,允许L4自动驾驶汽车进入日常运行场景。此外日本、韩国亦纷纷放宽政策限制并制定相应规划来推动产业发展。而据美国媒体报道,当选总统的特朗普过渡团队成员表示,他们计划将全自动驾驶汽车的联邦立法作为交通部的优先事项之一。近期瑞士也通过了自动驾驶法规,将允许驾驶员在高速公路和停车时使用自动驾驶功能,该法规将于2025年3月1日生效。德国则在2024年12月批准了奔驰的L3级别自动驾驶 DrivePilot 95 公里/小时的版本,经过此次升级,DrivePilot可以在德国高速公路以95公里/小时速度行驶,期间驾驶员可以享受观看电视等活动。未来随着全球竞争加剧,各国有望形成共振,争相推出政策以促进行业发展。

国内,中央推出多重政策,推动行业从示范应用向商业化落地前行。中央层面,国家部委针对 Robotaxi 的测试验证、道路安全、商业运营和产品准入等多方面出台了相关政策。

(1)2023年11月,四部委联合发布《关于开展智能网联汽车准入和上路通行试点工作的通知》(“《准入通知》”),正式对L3儿4级别自动驾驶车型的准入规范、使用主体、上路通行、暂停与退出、数据安全与网络安全等方面提出具体要求。

(2)2023年12月由交通部发布的《自动驾驶车辆运输安全服务指南(试行)》(“《服务指南》”)明确了高级别自动驾驶车辆在机动车可通行的各类道路上从事城市公共交通和出租汽车客运服务的行业规范。

(3)2024年1月,工信部等5部门开展“车路云一体化”应用试点,以城市为申请主体,对试点城市提出建设智能化路侧基础设施、建立城市级服务管理平台等要求。

(4)2024年6月,工信部等确定长安、比亚迪、北汽等9个联合体进入智能网联汽车准入和上路通行试点。

地方层面除扩大试点范围推动商业化运营之外,还推出诸多补贴政策助力产业发展。地方政府积极推动试点范围扩大,北京、上海、苏州、广州、深圳、重庆、武汉等纷纷出台新政策以帮助行业获取更大的发展空间。同时部分地区积极推进财政补贴,进一步推动行业发展。

4.产业端:智驾汽车渗透率加速,新能源车厂跟进无人自动驾驶

自特斯拉宣布推出 Robotaxi,取消了 Robotaxi 的方向盘和踏板,实现真正意义上的无人驾驶,马斯克称预计Robotaxi将在2026年开始生产,到2027年实现批量生产。但目前 Model 3/Y已经具备无人驾驶的硬件条件,若FSD在25Q1通过中国和欧洲的审批,Model 3/Y用户将有可能提前体验到无人驾驶的功能,或有提前成为无人驾驶出租车的可能性。

特斯拉布局无人驾驶带动各大新能源车厂跟进。预计华为ADS 4.0在2025年推出,将实现高速L3自动驾驶商用及城区L3级自动驾驶试点;小鹏目前已在部分城市开展自动驾驶测试,计划于2026年推出Robotaxi;蔚来在2024年全量推送增强版NOP+,并不断拓宽其应用场景;理想也在2024年全量推送无图NOA,并计划在三年内实现L4级别无监督自动驾驶。

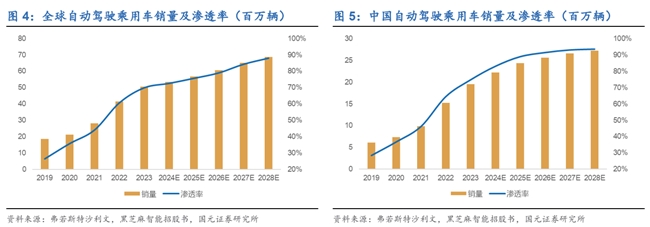

据弗若斯特沙利文数据,预计2024-2028年全球自动驾驶乘用车销量CAGR达到6.5%,渗透率从72.5%提升至87.9%,提升15.4 pct。预计2024-2028年中国自动驾驶乘用车销量 CAGR达到5.2%,渗透率从83%提升至93.5%,提升10.5 pct,渗透率高于全球水平。

5.自动驾驶投资逻辑与个股梳理

自动驾驶行业正处技术突破与成本下探的共振期,激光雷达、端到端算法等核心技术推动高阶智驾渗透率快速提升。比亚迪通过“智驾平权”策略将NOA功能下探至7万元级车型,带动2025年国内高阶智驾渗透率或超10%,而特斯拉FSD入华将加速行业竞争格局重塑。

相关个股:韦尔股份、舜宇光学、永新光学、晶方科技、联创电子、水晶光电、炬光科技、宇瞳光学等。

参考资料:

1.2024-12-25开源证券——Robotaxi已至,自动驾驶风起

2.2024-11-15国元证券——特斯拉引领新纪元,自动驾驶迎来新一轮投资机遇

3.2025-2-26东吴证券——自动驾驶行业:全面迈向中高阶智驾

4.2025-2-27东莞证券——自动驾驶,技术普及与市场增长共振

(风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作风险自担!)