四川大决策投顾摘要:在科技浪潮的推动下,人形机器人成为未来最为确定的方向之一,获得了国内外顶级政策、政企资金以及科技龙头的全方位加持,产业进入快速发展期。

1.人形机器人行业概述

人形机器人,作为一种高度仿生的机器人,其设计灵感直接来源于人类自身,它们在外形和尺寸上与人类相似,能够模仿人类的动作、表情、互动方式,甚至在一定程度上具备认知和决策的能力。这种人形机器人的开发是多学科技术的结晶,它融合了环境感知、决策控制、运动控制以及机械结构等多个技术模块,以实现高级的智能化功能。未来,工业和公共服务场景人形机器人将最快实现大规模商业化。

人形机器人登上《时代周刊》封面,被称为2024年最伟大发明之一2024年10月30日,美国《时代周刊》发表封面文章,汇集并筛选200项“2024年最佳发明”,其中人形机器人登上封面,被称为2024年最伟大发明之一。人形机器人系统复杂,走向量产落地,软件端需要具备云计算、大数据解决能力协同,硬件端需要强大供应链支撑。特斯拉是全球人形机器人领先企业,其优势在于车机协同体系-软件端,FSD系统、超算Dojo等,硬件端通过汽车和工控供应链,开发高性能低成本执行器并推进量产落地。在规模量产方面具有优势。

2.人形机器人本质是制造业,降本是关键

机器人产业链本质上是制造业,当前的关键是降本——机器人进阶产业趋势的主要症结可能是成本较高,距离成为类似汽车的家庭大件消费品的设想还有一段距离。技术层面而言,机器人产业链结构可借鉴新能源汽车,即供应链可复用。人形机器人需要的传感器、芯片、电机部件,与新能车的电池、电控系统类似。特斯拉机器人的电机、芯片技术与其电动车供应链部分重叠。

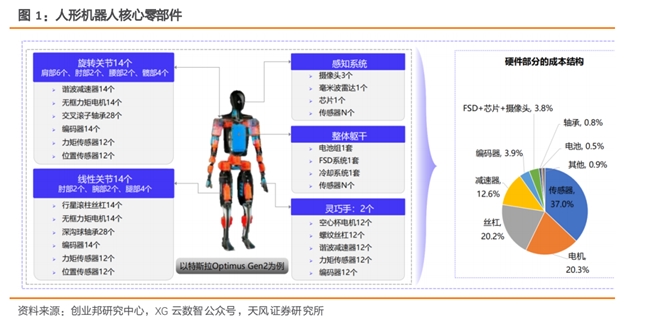

价值链条而言,产业链中的核心零部件和关键模块组成人形机器人的旋转关节、线性关节、灵巧手、感知系统、躯干,根据零部件量产价格和所用数量,推算出人形机器人量产成本结构,其中电机、传感器、减速器&齿轮、丝杠成本占比较大,也是构成机器人的关键核心零部件。机器人、新能源车两者均以电力为能源基础,天然支持智能化升级。

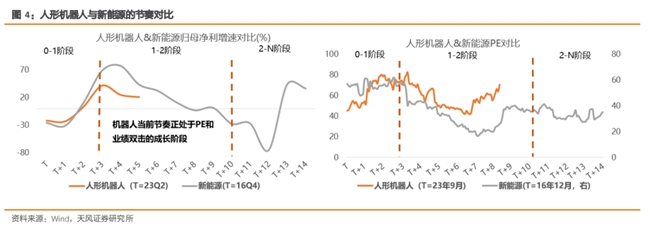

3.当前的机器人或对应17-18年的新能源车

除了技术与价值链的相似之处,机器人行业整体节奏也可借鉴新能源汽车。如果将产业趋势的投资阶段划分为0-1的主题投资时期、1-2的等待阶段和2-N的快速增长阶段。我们认为当前机器人或类似新能源车17-18年位置。

从指数估值和板块业绩来看,第一个万得对应指数的出现往往代表“0-1阶段”:0-1阶段通常会因为产业萌芽而有过一段急涨,然后因为业绩证伪又沉寂下去,可从主题指数发布时间映射,因为往往第一波主题行情才会有相应指数出现。对应的是首批新能源车指数于14年发布,而人形机器人的第一个指数出现在22年6月(CI009170.WI)。

从产业逻辑来看,机器人当前面临的规模化降本逻辑,也类似17-18年的新能源车,在0-1阶段和1-2阶段之间,试图完成降本过程。从业绩与市场估值来看,那么当前机器人可对应新能源车17-18年的业绩与估值,即从0-1阶段过渡至1-2阶段,处于估值+业绩双击。

4.人形机器人发展空间广阔,预计市场规模将高速增长

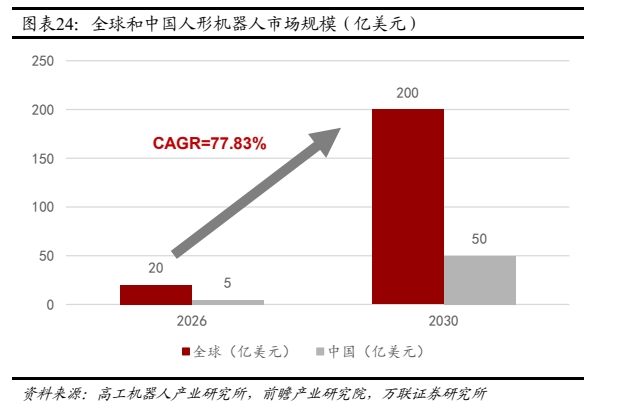

根据高工机器人产业研究所,2026年全球人形机器人市场规模预计超20亿美元,到2030年全球市场规模有望突破200亿美元,CAGR高达77.83%,同时2030年中国人形机器人市场规模将达50亿美元。未来随着人形机器人产品智能化程度不断提升,远期市场空间更为广阔。

人形机器人未来市场潜力大,随着技术进步、成本降低以及社会需求的增加,其在工业生产、家庭服务、养老护理、医疗辅助、教育娱乐等多个领域都有望实现广泛应用,未来人形机器人在提供辅助服务、提高生活质量方面的作用将变得更加重要。

人形机器人是一个崭新且空间庞大的蓝海市场,未来星辰大海。人工智能研究实验室Midjourney创始人大卫·霍尔茨(David Holz)在社交媒体上写道:“我们有理由期待,在21世纪40年代,地球上将有10亿个人形机器人。而到了21世纪60年代,整个太阳系将有1000亿个机器人(主要是外星机器人)。”马斯克对此回应道:“这很有可能成为现实,但前提是文明的基石必须坚不可摧。”此外,马斯克在2024年公开表示,未来人们对人形机器人的需求量可能超过100亿台,远超新能源汽车的数量,特斯拉未来长期价值可能来自于Optimus人形机器人,人形机器人有望成为3C、新能源汽车之后新的颠覆性产品。当前,人形机器人技术加速演进,已成为科技竞争的新高地、未来产业的新赛道、经济发展的新引擎,发展潜力大、应用前景广。在以特斯拉为首的科技巨头持续发力投入以及人工智能技术不断进步的共同推动下,人形机器人产业迭代和进化速度显著加快,有望成为未来最确定的产业方向之一,市场空间广阔。

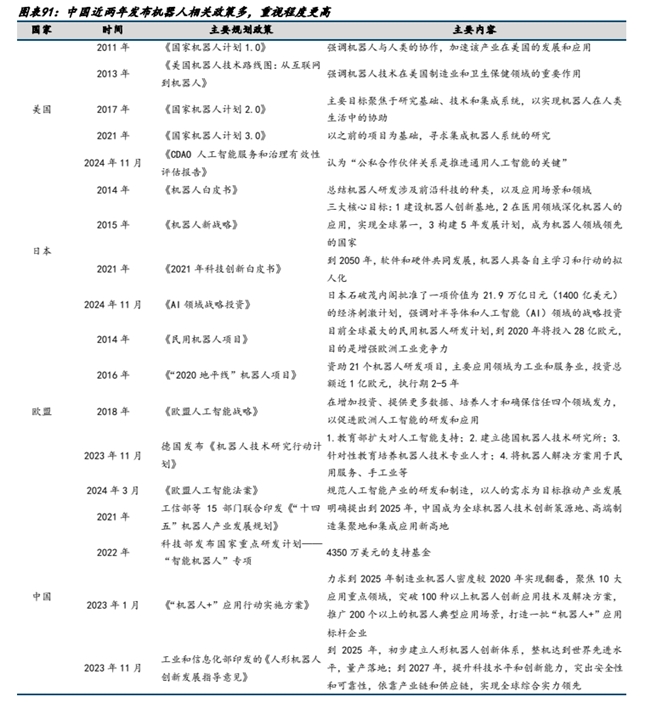

5.各国政府持续推进“机器人战略”,中国近两年连续颁布机器人相关政策,重视程度更高

美国、日本、欧美对机器人产业的政策布局较早,美国从 2011 年开始提出《国家机器人计划1.0》、日本2014年提出《机器人白皮书》、欧盟2014年提出《民用机器人项目》,并持续推出新政策。中国产业布局较晚,但连年发布政策从产业规划、资金支持等多方面推动机器人产业发展,未来中国有望依靠供应链和技术整合优势成为全球机器人新高地。

6.板块近期催化剂:技术创新为驱动核心,AI历史时刻或助力机器人新突破,重塑产业格局

1)华为持续优化与DeepSeek的战略合作,有力推动国产AI加速应用落地。大模型技术端,DeepSeek突破传统Transformer架构局限,凭借卓越的高性能与低成本优势,人工智能市场突出。华为宣布旗下ModelEngineAI平台全面适配DeepSeek大模型R1及V3版本,实现深度本地部署与系统性优化。伴随AI技术不断进步和应用场景拓宽,人形机器人人机交互领域迎来更多创新突破。

2)FigureAI独树一帜,秉持端到端AI模式自研创新理念,推动人形机器人复杂场景下的智能化的跨越式变革。FigureAI主张嵌入式人工智能,深入进行算法自研整合,不断拓展人形机器人多领域边际应用。

3)宇树科技人形机器人京东开售就售罄。2月12日,宇树科技的Unitree H1和G1人形机器人正式在京东线上首发开售。宇树官方旗舰店显示,Unitree G1人形机器人的售价为99000元,预计45天可交货。Unitree H1人形机器人售价为650000元,预计60天可交货。但很快,宇树京东官方旗舰店将两款产品下架。官方客服表示,需要进行相关优化后再重新上架,具体上架时间目前还不能确定。

4)苹果正加速推进家用机器人项目,近期已加大招聘规模。根据彭博社记者马克・古尔曼发布的《Power On》时事通讯,苹果正加大机器人技术投入,近期发布了更多相关岗位招聘信息,希望为其产品带来更智能的体验。目前,团队正研发具备基础个性特征的智能家居设备。

5)各类型机器人产销量保持高增速,发展潜力巨大。据国家统计局数据,2024年12月工业机器人产量为7.1万套,同比增加36.7%;服务机器人产量为91.9万套,同比增加5.8%。

7.人形机器人行业投资逻辑与个股梳理

在科技浪潮的推动下,人形机器人成为未来最为确定的方向之一,获得了国内外顶级政策、政企资金以及科技龙头的全方位加持,产业进入快速发展期。

预计2025年人形机器人产业可总结为2大关键词:

(1)量产。过去2年,国内外众多科技及初创企业如璀璨星辰,纷纷切入人形机器人新赛道,2024年是国内外人形机器人的原型机发布大年,如1XTech 的 NEO、开普勒的先行者 K2、小鹏的Iron,经过半年到一年的技术优化与调试,2025年有望成为真正的量产元年。国际巨头特斯拉一马当先,预计25年生产1万台Optimus,26年年中开始量产1万台/月,27 年达50万台。2月6日,特斯拉发布招聘机器人生产制造工程师,再次强化其机器人量产进程。1月30日,figureAI公司中标第二个大客户、并表示未来4年将量产10万台人形机器人。国际巨头人形机器人的量产是产业从概念到应用现实的重大跨越,对发掘人形机器人通用应用场景具备战略指导意义,产业进入“chatGPT”时刻前夕。

(2)DeepSeek。DeepSeekAI成功突破AI发展的高昂成本问题,凭借降本、开源的优势,在人形机器人领域展现出强大的赋能能力,有望助力机器人在环境感知、任务规划与决策、持续进化等大模型方面实现质的飞跃。此外,DeepSeek 也让国产厂商在AI领域看到希望,强化国产机器人在软件端持续深耕和突破的信心。

相关个股:三花智控、拓普集团、北特科技、贝斯特、五洲新春、柯力传感、东华测试、汉威科技、绿的谐波、中大力徳、双环传动、鸣志电器、步科股份、博实股份。

参考资料来源:

1.2025-2-14天风证券——DeepSeek 主题行情,机器人板块的“定位”

2.2024-12-30万联证券——量产元年,曙光将现

3.2025-2-10爱建证券——AI深度耦合机器人:解锁智能时代产业“密钥”

4.2025-2-15国海证券——全球头部大厂推进机器人布局,多厂商开展机器人部件产线建设

5.2025-2-16国金证券——人形机器人,从理想走进现实

(风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作风险自担!)