摘要:核电在清洁性、稳定性等多方面优势突出,我国能源分布不均,发展核电意义重大。在政策、技术、市场等多重因素推动下,核电行业景气度有望持续上行,迎来建设投产高峰。

1.核电在清洁性、稳定性、利用小时数等方面优势明显

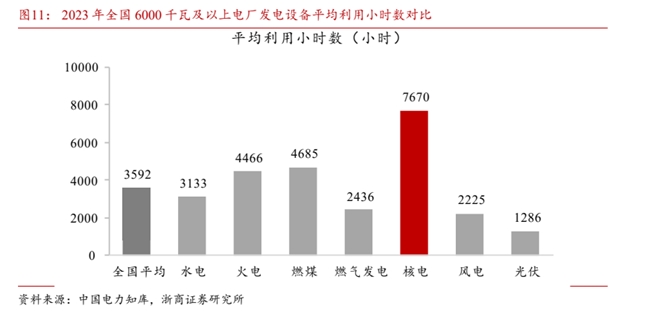

从清洁性来看,核电在发电过程中不产生温室气体,对环境的影响相对较小;与化石燃料相比,核电的碳排放量极低,有助于减少对环境的污染。从稳定性来看,核电的发电量稳定,可以提供可靠的电力供应。核电机组的年发电利用小时数常年保持在 7000 小时以上,位居所有电源之首。而相较于风能、太阳能等可再生能源,核电的发电量受天气、地区等外部因素的影响较小。

从我国能源分布上看,我国一次能源集中在北方和西部,而经济发达、人口稠密的沿海地区却缺乏常规能源。因此加快发展核电,构造“北煤、西水、东南核”的国家能源新格局,不仅有利于优化能源结构,缓解运输压力,而且能够提高能源效率和电网运行的安全可靠性,对于我国能源安全具有重要的战略意义。

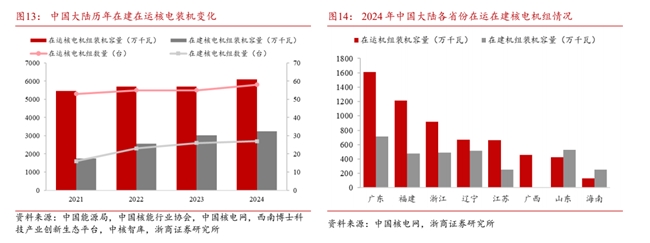

根据 2025 年全国能源工作会议,目前我国核电在运在建规模升至世界第一。国家能源局党组书记、局长王宏志于 2024 年 12月称,2024 年我国江苏徐圩等 5 个项目的 11 台机组获得核准,全国在运和核准在建核电机组 102 台、装机 1.13 亿千瓦,至此我国成为世界第一核电大国; 2025 年,我国将核准开工一批条件成熟的沿海核电项目,稳步推进在建核电工程建设,建成“国和一号”示范工程等机组。预计到 2025 年底,我国在运核电装机将达到 6500 万千瓦。在此背景下,预计未来我国核能发电量将持续增长,占所有电源发电量的比例不断攀升,根据《中国核能发展与展望(2023)》,预计到 2035 年,我国核能发电量在总发电量的占比将达到 10%,相比2022 年翻倍,核电在我国能源结构中的重要性进一步提升。

2.核电产业链梳理

核电是利用核反应堆中核裂变所释放出的热能进行发电的方式。在核裂变过程中,快中子经慢化后变为慢中子,撞击原子核,发生受控的链式反应,产生热能,生成蒸汽,从而推动汽轮机运转。核电站与我们常见的火力发电站一样,都用蒸汽推动汽轮机做功,带动发电机发电。

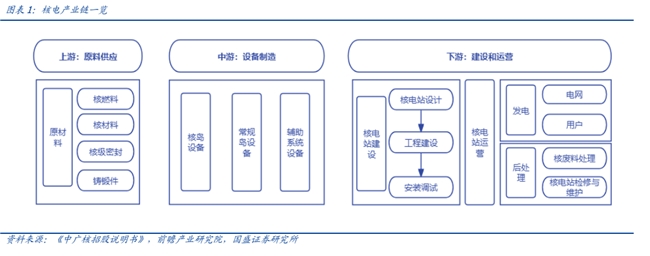

核电产业链上游可以分为铀原料的开采、加工、贸易和核燃料的制造,中游主要为核电设备的制造,下游则包括核电站的建设、运营以及燃料后处理等环节。

3.核准提速,核电建设/投产有望迎来高峰

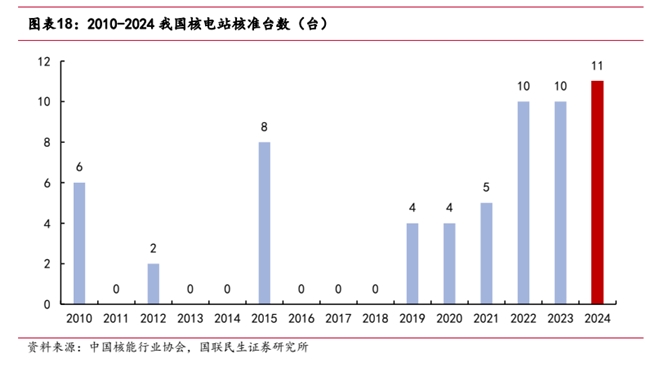

核电迎“核准潮”,核准机组高增带动核电设备需求。2024 年 8 月国常会核准 11 台机组,分别为江苏徐圩一期工程、山东招远一期工程、广东陆丰一期工程、浙江三澳二期工程、广西白龙一期工程,合计 11 台机组。2019-2021 年年均核准 4-5 台机组,2022-2024 年年均核准 10-11 台机组,核电迎“核准潮”,核电机组核准后即陆续开工,核电设备需求有望迎来放量阶段。

核电订单属于长周期项目,核电站前期准备预计 4 年左右,后续建设预计 4~5 年。规划一个核电站建设需要从前期各项准备工作进行,是一个持续而漫长的过程。总体大致分为几个部分:厂址规划、厂址可行性研究、成立项目公司、开始 EPC 合同谈判并同期进行核岛长周期设备采购。根据各集团的发展规划,项目会按先后优先次序,有序推动各项目的推进速度。对于具体规划的核电站项目,其建设过程也较为复杂,主要包括总体设计、核岛主设备采购、中短周期设备采购、FCD 审批、电站施工和建成运行等环节。

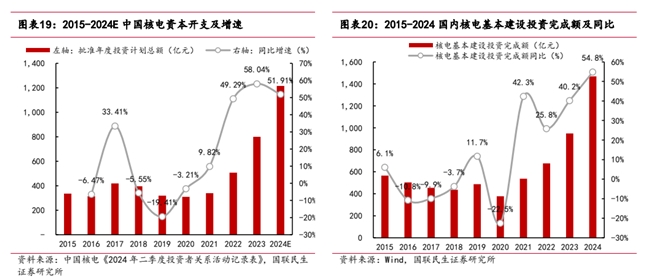

中国核电年度资本开支增加、行业投资高增印证景气度。中国核电 2024 年计划投资总额为 1215 亿元,同比增长约 52%,其中核电投资占比约为 2/3,约为 810 亿元。国内核电投资完成额印证核电行业建设增速情况,2021 年开始国内核电投资开始加速,2023 年核电基本建设投资完成额为 949 亿元,2024 年核电基本建设投资完成额为1469 亿元,同比+54.8%。

4.核电行业近期迎来多重催化剂

核电行业近期迎来多重催化剂,政策支持与技术突破形成共振。首先,审批加速成为核心驱动力,2025年新核准浙江三门三期等5个核电项目共计10台机组,延续“十四五”以来年均核准8-10台的节奏,政策明确“积极安全有序发展”基调,沿海项目布局提速。

其次,技术自主化突破强化竞争力,三代核电“华龙一号”全球市占率提升至41台,在建机组国产化率超90%,四代堆高温气冷堆商运、“玲龙一号”小堆首堆并网,可控核聚变实现“双亿度”运行,技术迭代打开长期增长空间。

此外,市场需求扩容显著,核电发电量占比提升至4.72%,年减排3.34亿吨二氧化碳,叠加核能供暖、制氢等综合利用场景拓展,需求端持续放量。资本运作层面,电投产融资产重组置入核电资产、中核集团混改推进,行业整合加速吸引资金关注。

海外市场方面,“一带一路”国家核电需求释放,中国核电技术出口加速,形成业绩新增量。

综合政策、技术、市场三重逻辑,核电板块景气度有望持续上行。

5.核电投资逻辑与产业链个股梳理

核电在清洁性、稳定性等多方面优势突出,我国能源分布不均,发展核电意义重大。在政策、技术、市场等多重因素推动下,核电行业景气度有望持续上行,迎来建设投产高峰。

相关个股:上海电气、东方电气、佳电股份、江苏神通、纽威股份

风险提示:国家政策变动风险;核电核准不及预期,中国核电出口不及预期。

参考资料来源:

1.2025-3-19国联民生证券——核级阀门行业翘楚,拟并购西仪延伸布局2.2025-7-21国盛证券——核电:上中下游分别包括哪些?

3.2025-2-18浙商证券——世界核电看中国

(风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作,风险自担!)